町・県民税(住民税)の申告

ページ番号1001652 更新日 2026年2月5日

町・県民税(住民税)の申告が必要な人

原則として、毎年3月15日(3月15日が土曜日にあたる時は、その翌々日。日曜日・祝日にあたる時は、その翌日)までに、必要事項を記載した申告書を賦課期日(1月1日)現在の住所所在地の市区町村長に提出してください。

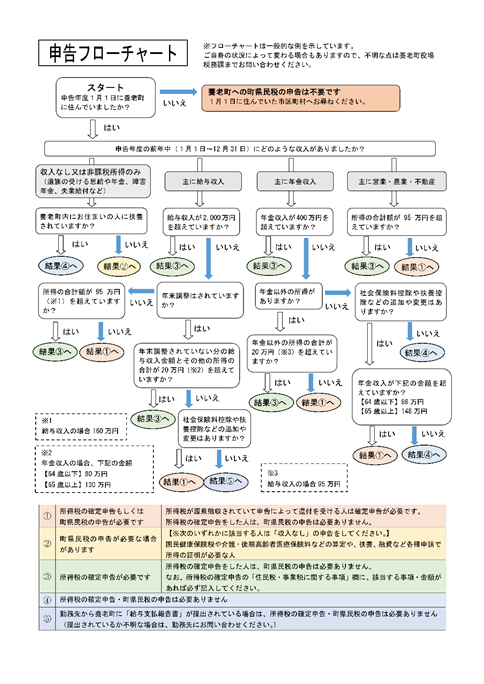

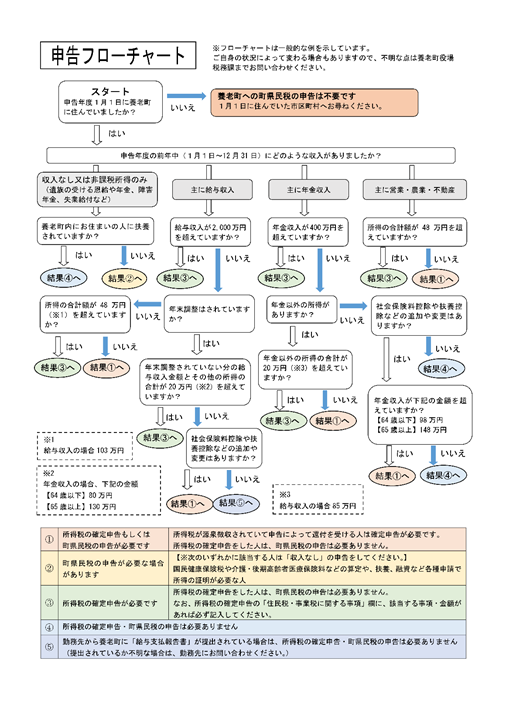

提出が必要かどうかは以下のフローチャートをご覧ください。

令和8年度(令和7年分)~

~令和7年度(令和6年分)

税制改正

- 令和8年度から適用される町県民税の主な税制改正

- 令和7年度から適用される主な税制改正

- 令和6年度から適用される主な税制改正

- 令和5年度から適用される町県民税の税制改正

- 令和4年度から適用される町県民税の税制改正

- 令和3年度から適用される町県民税の税制改正

- 令和2年度から適用される町県民税の税制改正

- 平成31年度から適用される町県民税の税制改正

申告に必要なもの

(1)町・県民税申告書

郵送された申告書や、ページの1番下のリンクからダウンロードした申告書をお使いください。

(2)収入がわかる書類

源泉徴収票・収支内訳書・シルバー人材センターの配分金支払証明書・個人年金の支払証明書など

収支内訳書は、ページの1番下のリンクからダウンロードしてお使いください。

(3)納付証明書

国民健康保険税・介護保険料・後期高齢者医療保険料・国民年金保険料など

(4)控除証明書

生命保険・地震保険など

(5)障害者控除を受ける人

該当者の各種障害者手帳または障害者控除対象者認定書

(6)医療費控除を受ける人

医療費控除の明細書または医療費通知・その他必要書類(おむつ使用証明書・主治医意見書など)

明細書は、ページの1番下のリンクからダウンロードしてお使いください。

(7)寄附金(ふるさと納税など)控除を受ける場合

寄附金の受領書などの寄附先と寄附金額を証明する書類

(8)申告者の本人確認書類

顔写真あり/マイナンバーカード・運転免許証など1点

顔写真なし/被保険者証・年金手帳など2点

(9)申告者の個人番号確認書類

マイナンバーカード・通知カードなど

(10)手続きをする人(来庁する人)の本人確認書類

顔写真あり/マイナンバーカード・運転免許証など1点

顔写真なし/被保険者証・年金手帳など2点

(11)国外在住の親族を追加で扶養する人

送金証明書および親族であることを証明する書類など

提出方法

例年、申告会場は多くの人がお越しになり、会場内は大変混雑します。郵送での提出にご協力ください。

窓口

養老町役場1階 税務課

午前8時30分~午後5時15分(土曜日・日曜日、祝日を除く)

郵送先

〒503-1392 岐阜県養老郡養老町高田798番地

養老町役場 総務部税務課 個人住民税担当 宛

郵送提出の注意点

- 申告書には必ず住所・氏名・生年月日・電話番号・マイナンバーなどを記入してください。※押印は不要です。

- 本人確認書類や収入・控除の証明書など必要書類を添付してください。(必要書類は上記「申告に必要なもの」でご確認ください。)

- 提出された申告書について、確認事項がある場合、職員から連絡を行うことがありますので、日中連絡のできる電話番号を記入してください。

- 申告書の控えが必要な人は、返信用封筒(住所、氏名を記入の上、必要金額分の切手を貼ったもの)を同封してください。返信用封筒がない場合は、返送できません。

※所得税の確定申告書は町役場では受取できませんので、名古屋国税局業務センターへ直接郵送してください。

【確定申告書郵送先】 〒460-8527 名古屋市中区三の丸三丁目2番4号 名古屋第二国税総合庁舎 名古屋国税局 業務センター

提出期限後に申告書を提出する際の注意点

提出期限後に町・県民税申告書を提出された場合は、その年の町・県民税の課税証明書や納税通知書に申告内容の反映が間に合わない場合があります。この場合、翌月以降に改めて税額変更の通知を送付します。

町・県民税は月額ではなく年税額で計算しますので、申告が初めから反映されている場合と年度途中に税額変更となった場合とでの年税額に差はありません。税額変更によって既に納付済の税額を下回る場合は、還付のご案内をします。

また、町税のデータなどから算定される各種保険料や各種手当等にも影響が出る場合がありますので、ご理解とご協力をお願いします。

申告書の記入方法

申告書の記入方法や控除の種類等については「町・県民税申告の手引き」・「町・県民税申告書の書き方」を、ページの1番下のリンクからご参照ください。

町・県民税の電子申告について

令和8年度申告分(令和7年分の収入に対する申告分)から電子化が開始されます。スマートフォンやパソコンから、マイナンバーカードを利用してeLTAXのホームページ、マイナポータルおよび町ホームページを経由して町・県民税の申告手続が可能となります。詳細はeLTAXホームページをご確認ください。

eLTAX(エルタックス):地方税ポータルシステムの呼称で、インターネットを利用し、地方税における手続を電子的に行うシステムです。

各種様式ダウンロードは以下のページをご覧ください。

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 税務課

〒503-1392 岐阜県養老郡養老町高田798番地

電話番号:0584-32-1103 ファクス番号:0584-32-1524

総務部 税務課へのお問い合わせ